Die Zinswende hat den Berliner Immobilienmarkt erreicht. Wer 2016 eine Baufinanzierung zu historischen Niedrigzinsen abgeschlossen hat, blickt der anstehenden Anschlussfinanzierung im Jahr 2026 oft mit Sorge entgegen. Die gute Nachricht: Dank der enormen Wertsteigerungen von Immobilien in und um Berlin ergeben sich lukrative Hebel, um die monatliche Belastung spürbar zu senken. Als erfahrener Partner am Berliner Immobilienmarkt zeigt Bergen Real Estate, worauf Eigentümer, Käufer und Verkäufer jetzt achten müssen.

- Drastische Zinssprünge: Die Zinsen für 10-jährige Kredite sind von ca. 1,4 % (2016) auf rund 3,9 % (heute) gestiegen – Monatsraten können sich je nach Tilgungshöhe um bis zu 82 % erhöhen.

- Enorme Wertsteigerungen als Chance: Das Berliner Umland verzeichnet gigantische Preissprünge (z. B. Oder-Spree +113 %, Barnim +102 %), die den Beleihungsauslauf für Eigentümer drastisch verbessern können.

- Frühzeitiges Handeln zahlt sich aus: Eine aktuelle, professionelle Immobilienbewertung ist jetzt der Schlüssel, um sich bei Banken Top-Konditionen für die Weiterfinanzierung zu sichern.

Die Zinsfalle schnappt zu: Was die neuen Konditionen für Ihre Monatsrate bedeuten

Zehn Jahre ist es her, dass Immobilienkäufer in Berlin und Brandenburg das absolute Zinstief nutzen konnten, um den Traum vom Eigenheim zu verwirklichen. Bei Zinssätzen um 1,4 Prozent war Kaufen oft günstiger als Mieten. Doch mit dem Ablauf der Zinsbindung steht 2026 die Anschlussfinanzierung an – zu völlig neuen Spielregeln. Der aktuelle Sollzins pendelt sich bei rund 3,9 Prozent ein.

Das bedeutet konkret: Wer 2016 beispielsweise 350.000 Euro mit lediglich 1 Prozent Tilgung finanziert hat, muss bei der Prolongation mit einem Anstieg der monatlichen Rate um schmerzhafte 82 Prozent rechnen. Wurde hingegen anfänglich mit 3 Prozent getilgt, fällt der Raten-Schock mit einem Plus von rund 6 Prozent sehr viel moderater aus. Diese Diskrepanz zeigt deutlich: Eine clevere Finanzierungsstrategie war noch nie so wichtig wie heute.

Der Berliner Speckgürtel boomt: Wie Wertsteigerungen Ihre Rettung sein können

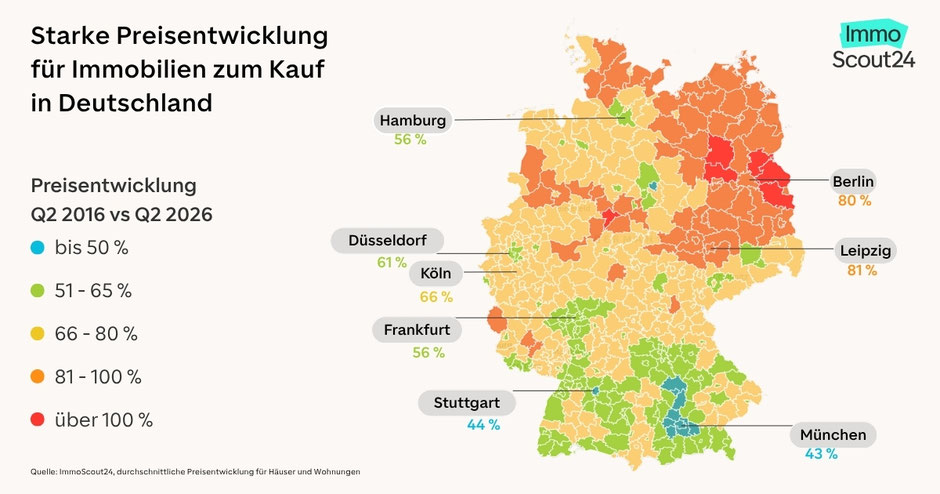

Was viele Eigentümer in der Hauptstadtregion nicht auf dem Schirm haben: Die Inflation und Zinssteigerungen sind nur die eine Seite der Medaille. Auf der anderen Seite steht eine beeindruckende Wertentwicklung der Immobilien. Seit 2016 sind die Kaufpreise bundesweit im Schnitt um 71 Prozent gestiegen.

Doch gerade Berlin und sein direktes Umland stechen als absolute Spitzenreiter hervor. Die konstant hohe Nachfrage nach Wohnraum, angetrieben durch die Sogwirkung der Metropole, hat die Immobilienwerte im Umland förmlich explodieren lassen:

- Landkreis Oder-Spree: +113 %

- Ostprignitz-Ruppin: +105 %

- Märkisch-Oderland & Barnim: jeweils über +100 %

Diese Zahlen sind ein echter Gamechanger für Ihre Anschlussfinanzierung!

Der Beleihungsauslauf als Verhandlungsjoker bei der Bank

Warum sind diese Wertsteigerungen so entscheidend? Ganz einfach: Bei der Anschlussfinanzierung bewertet die Bank das Verhältnis von Restschuld zum aktuellen Immobilienwert – den sogenannten Beleihungsauslauf.

Liegt der Wert Ihres Berliner Hauses oder Ihrer Wohnung heute deutlich über dem ursprünglichen Kaufpreis aus dem Jahr 2016, sinkt das Risiko für die Bank massiv. Ein niedrigeres Ausfallrisiko bedeutet für Sie direkten Zugang zu erheblich besseren Zinskonditionen. Akzeptieren Sie also niemals ungesehen das erste Standardangebot Ihrer Hausbank.

Bergen Real Estate Tipp: So bereiten Sie sich optimal vor

Egal, ob Sie Ihre Immobilie in Berlin langfristig halten, umfinanzieren oder angesichts der neuen Marktlage einen lukrativen Verkauf in Erwägung ziehen – der erste Schritt ist immer eine verlässliche Wertermittlung der aktuellen Marktlage.

- Marktwert ermitteln lassen: Nutzen Sie die fundierte Marktkenntnis von Bergen Real Estate für eine präzise Bewertung Ihrer Immobilie in Berlin und Brandenburg.

- Finanzierung prüfen: Vergleichen Sie proaktiv Angebote und ziehen Sie gegebenenfalls einen bankenunabhängigen Finanzierungsexperten hinzu.

- Handlungsoptionen abwägen: In manchen Fällen kann ein profitabler Verkauf in der aktuellen Marktphase die wirtschaftlich sinnvollere Alternative zur Umschuldung sein. Wir beraten Sie objektiv, seriös und transparent.